🌱はじめに

投資を始めたばかりのとき、まず悩んだのが「結局どの銘柄を買えばいいの?」という問題でした。

情報はあふれてるけど、どれも正しい気がして決めきれず、毎日のようにググったりYouTubeを見たり、他人のポートフォリオを漁りまくったり…ほんと“答え探しの迷路”みたいな感じ。

この記事では、僕が「どうやって銘柄を選んだのか」リアルな試行錯誤を全部まとめます。

初心者目線のリアル体験として、これから始める人の参考になれば嬉しいです。

💡銘柄選びで最初に考えたこと

最初にぶつかった壁は、「NISA口座を開設したのはいいけど…商品が多すぎて選べない!」という悩み。

- 「米国株インデックスが王道」と聞けば、みんなS&P500を買ってるように思うし

- 「オールカントリー(全世界株)が無難」とか「日本株は成長しない」とか、ネットで見れば見るほど迷うばかり

しかも“楽天証券とSBI証券で取り扱い商品も違う”みたいな話も出てきて、「とりあえず人気ランキング上位から買えばいいんじゃ?」と思いかけたり…

本当に正解がわからないまま、最初の1ヶ月はずっと右往左往してました。

🤯 どこで何に迷った?~リアルな悩みポイント~

僕の場合、実際に悩んだのはこんなポイント。

- インデックスかアクティブか

→「プロに任せるアクティブファンドの方が勝てるんじゃ?」と思ったけど、手数料が高くて断念。 - 米国か全世界か新興国か

→米国の過去成績は圧倒的。でも“今後”もそうなのか?全世界の方が安全なのか? - テーマ型(AI・宇宙・脱炭素)も魅力的に見えてくる

→FANG+や宇宙開発ファンドに惹かれて「これ一本に全力でいくのはアリ?」とか本気で悩んだ。

さらに、「ネット上の爆益スクショ」や「SNSで見かける成功体験」に、めちゃくちゃ心が揺らぐこともしょっちゅう。

「自分の選択は間違ってるんじゃ?」って、毎日のように考えてた。

🏆 僕が重視した“選び方”3ポイント

そんな迷走の中で、何度も自分に問い直して、最終的に決めたのがこの3つ。

1. 分散されているか

→ どこか1つの国や業種だけにかけると、万が一の時にリスクが大きい。

世界全体に投資できる“分散型”のファンドを中心にすることにした。

2. 信託報酬(手数料)が低いか、だけじゃなくリターンとのバランスも重視

→ 10年20年積立するなら手数料の差が結果に直結するので、基本は「0.1%台の格安ファンド」を最優先でチェック。

ただし、信託報酬が多少高くても、それ以上にリターンが期待できると感じたファンドは「コストとリターンを天秤にかけて」選ぶのが自分ルール。

実際FANG+や新興国ファンドみたいな“高リターン期待枠”も持ってます。

3. これから成長する可能性があるか

→ 流行りに乗るだけじゃなく、人口増加や技術進化など“これから伸びそうな分野”にも資金を分散。

この3つは今でも、ファンドを選ぶ時の**“僕なりのマイルール”**になってます。

🤔 実際に選んだ銘柄とその理由

僕の主力ポートフォリオと積立金額(2025年現在)

eMAXIS Slim 米国株式(S&P500)/月39,000円

→ 米国の成長に賭ける。過去の成績・情報の多さで「初心者にも安心」だった。ポートフォリオの軸として最大額を積み立ててます。

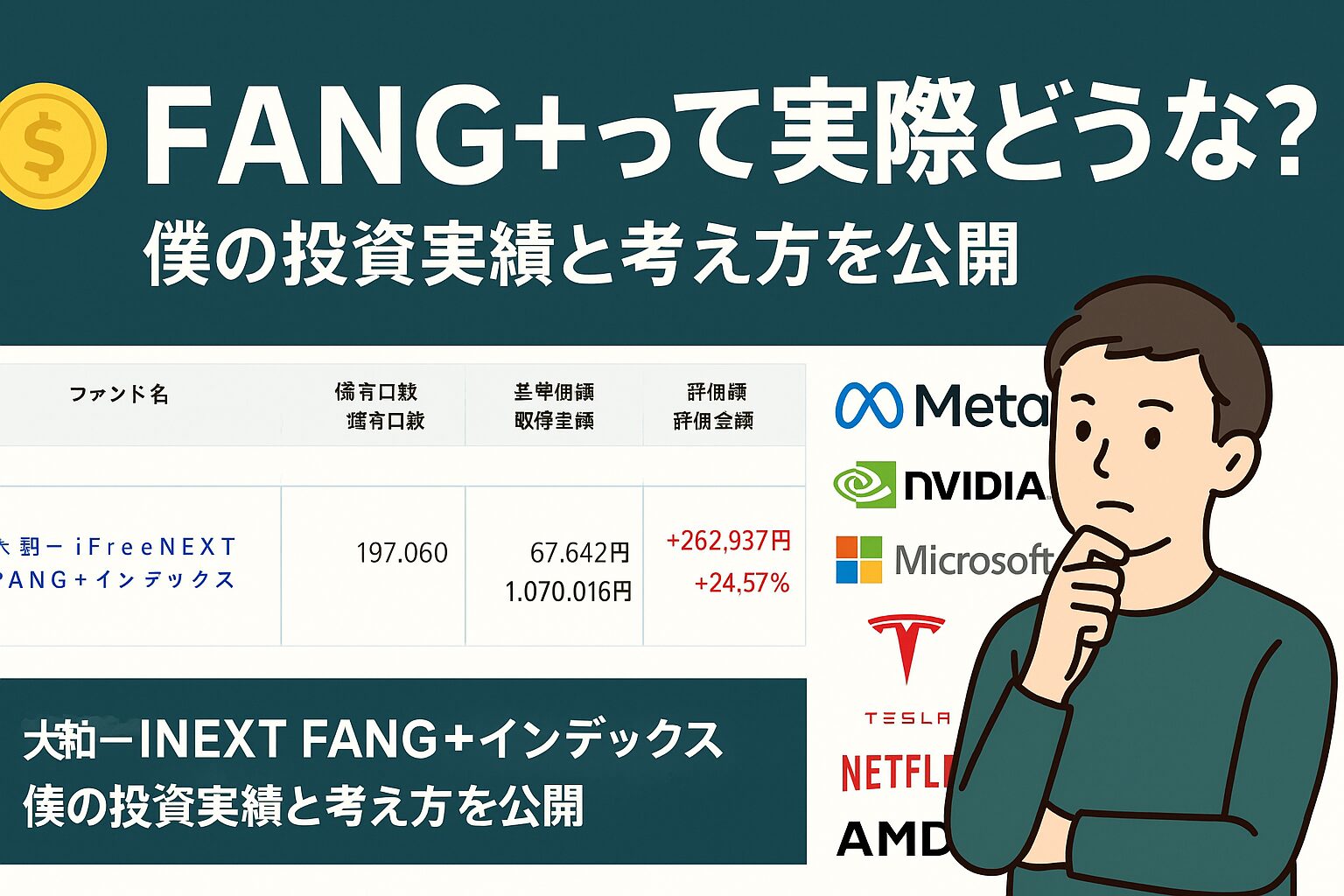

iFreeNEXT FANG+/月28,000円

→ GAFAMやエヌビディアなど、世界を変える企業が集結。AI・DX系の盛り上がりもあって“未来への賭け”として攻め枠でしっかり積立。

iFreeNEXT インド株インデックス/月28,000円

→ インドの経済成長・人口増加を信じて、主力級の資金を投入している“攻めのピース”。これからの成長エンジンを本気で狙いにいってます。

iFreeNEXT ベトナム株インデックス/月5,000円

→ 東南アジアの中でも“これから本格的な成長が期待できる”ベトナム市場に特化。人口増加・若い労働力・外資誘致などの追い風がある国で、「ピンポイントで狙いたい新興国枠」として小さめに積み立てています。

※SBI証券公式サイトNISA口座の積立設定一覧より引用

なぜこれらにしたか?

- 「全部S&P500じゃ面白くない」と思ってた

- でも“冒険しすぎて大損”も怖かった

- だから王道+成長株+新興国の三本柱で分散

「退屈だけど安定の米国株」と「ワクワク重視のFANG+」「将来性のインド・新興国」って感じで、

“自分が応援したい未来”にもお金を投じる感覚で選びました。

😥 失敗&不安もたくさんあった

・最初の1ヶ月でポートフォリオを何度も入れ替えて手数料を余計に払ったり

・「全力でAI銘柄!」とか暴走しそうになったり

・SNSで暴落報告を見て焦って積立を一時ストップしそうになったり

正直、メンタルがブレまくりでした。

でも、「迷っても、最終的に自分で決めた」という経験が、今では一番の財産になってます。

📝 選定後の振り返りと今思うこと

積立を始めてしばらく経ってから気づいたのは

「最初から完璧な銘柄選びはできない」という当たり前のこと。

- 数ヶ月たてば「もっとこうしたらよかった」って必ず思う

- でも、最初に“納得して選ぶ”ことが一番大切

- そして「しっくり来なくなったらリバランス(入れ替え)すればいい」ってことも実感

SNSの爆益自慢や、暴落時のネガティブ情報に流されがちだけど、

結局“続けられる投資”を地道にやるのが一番だなと、今は落ち着いて考えてます。

🔑 これから始める人への僕からのアドバイス

もし、この記事を読んでくれているあなたが「まだ銘柄選びに悩んでいる」なら、

僕から伝えたいのは「迷ってOK。完璧な選択は存在しない」ということ。

- 迷ったら少額からでもOK。実際に積立を始めてみて“自分の感覚”を確かめる

- SNSやネットの情報も大事だけど、最後は“自分の軸”で決める

- 手数料・分散・成長性、この3つだけ意識しておけば大失敗はない

- あと、困ったときは「プロや経験者の意見をうまく借りる」のもアリ

もし失敗しても、それも“リアルな経験値”やから全然OK!

まとめ

銘柄選びで迷った経験があるからこそ、

今の僕は“自分のスタイル”で投資を楽しめている気がします。

どれだけ悩んでも、動き出さないと何も始まらない。

このリアルな体験談が、これから投資を始める誰かのヒントになれば嬉しいです!

🔗関連記事

- 📊【資産運用レポート】先週1週間のリアル資産推移【2025年5月17日〜5月24日|第2回】 – お金を育てる|積立日記

- 🌱📈【2025年5月】新NISAの積立&成長枠ポートフォリオ実績まとめ|僕のリアル損益を公開! – お金を育てる|積立日記

- ⚠️【初心者必見】NISAでやらかした“失敗3選”と絶対に守るべき回避策|僕のリアル体験談【2025年版】 – お金を育てる|積立日記

- 💸【新NISA資産推移グラフ公開】100万円含み益→一時8万円台まで急落!? 暴落・ショックも「積立ガチホ」で乗り越えた僕のリアル体験【2025年最新版】 – お金を育てる|積立日記

- 💳 新NISA×クレカ積立で月10万円!完全放置でポイントも資産も育てるSBI証券戦略【2025年最新版】 – お金を育てる|積立日記

コメント